QUY ĐỊNH VỀ KHAI ĐỊNH MỨC CHO DOANH NGHIỆP

NỘI DUNG CHÍNH

1. Quy định về khai định mức tại thông tư 38

Quy định về khai định mức đối với doanh nghiệp là không phải truyền lên hệ thống.

Theo điều 55 thông tư 38/2015/TT-BTC, gồm các loại định mức:

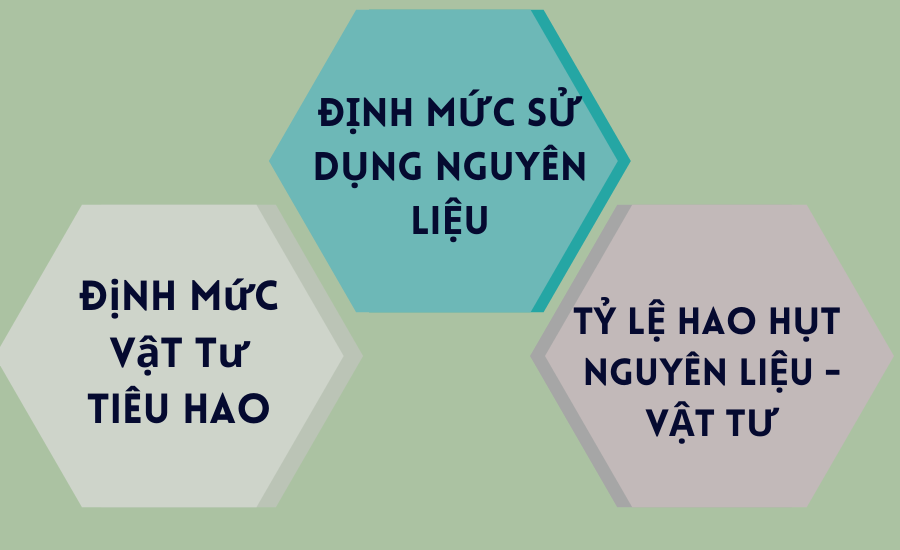

a. Định mức thực tế để gia công, sản xuất sản phẩm xuất khẩu

Định mức sử dụng nguyên liệu là lượng nguyên liệu cần thiết, thực tế sử dụng để sản xuất một đơn vị sản phẩm.

Định mức vật tư tiêu hao là lượng vật tư tiêu hao thực tế để sản xuất một đơn vị sản phẩm.

Tỷ lệ hao hụt nguyên liệu hoặc vật tư là lượng nguyên liệu hoặc vật tư thực tế hao hụt. Bao gồm: hao hụt tự nhiên, hao hụt do tạo thành phế liệu, phế phẩm tính theo tỷ lệ % so với định mức thực tế.

Ngoài ra, còn có định mức tách nguyên liệu thành phần từ nguyên liệu ban đầu. Đây là lượng nguyên liệu thành phần sử dụng để sản xuất sản phẩm xuất khẩu.

Lưu ý: Trường hợp lượng phế liệu, phế phẩm đã tính vào định mức sử dụng hoặc vật tư tiêu hao thì không tính vào tỷ lệ hao hụt.

b. Quy định chung về khai định mức

Doanh nghiệp tự quản lý danh mục để khi đoàn kiểm tra sau thông quan hoặc kiểm tra BCQT thì có văn bản để giải trình.

Tổ chức, cá nhân phải xây dựng định mức sử dụng và tỷ lệ hao hụt dự kiến đối với từng mã sản phẩm trước khi thực hiện sản xuất. Phải xây dựng lại định mức thực tế, lưu giữ các chứng từ, tài liệu liên quan đến việc thay đổi định mức (nếu có).

Người đại diện theo pháp luật của tổ chức, cá nhân chịu trách nhiệm về tính chính xác của định mức thực tế. Đồng thời sử dụng định mức vào đúng mục đích gia công, sản xuất hàng hóa xuất khẩu. Nếu vi phạm sẽ bị xử lý theo quy định của pháp luật.

2. Quy định tại Thông tư 39

Tổ chức, cá nhân thực hiện kết nối, chia sẻ dữ liệu quản lý, sử dụng nguyên liệu, vật tư nhập khẩu (quy định mới) thì không phải BCQT (theo quy định mới) với cơ quan hải quan.

Đối với tổ chức, cá nhân chưa tham gia kết nối hệ thống thì thực hiện nộp báo cáo quyết toán. (theo mẫu số 16/TBĐMTT-GSQL (mẫu số 27))

a. Một số sửa đổi về khai định mức

Định mức thực tế sản xuất là lượng nguyên liệu, vật tư thực tế đã sử dụng để gia công, sản xuất một đơn vị sản phẩm xuất khẩu

(Được xác định theo quy định tại mẫu số 27 Phụ lục II ban hành kèm Thông tư 39)

- Công thức tính theo mẫu số 16/ĐMTT/GSQL :

DMTT = Tổng lượng NVL đã dùng để gia công, sản xuất / Tổng số lượng sản phẩm thu được.

Trong đó

- Tổng lượng nguyên liệu, vật tư đã dùng để gia công, sản xuất sản phẩm xuất khẩu bằng tổng lượng nguyên liệu, vật tư đưa vào để sản xuất sản phẩm trừ lượng nguyên liệu vật tư thu hồi và lượng nguyên liệu, vật tư đang dở dang trên dây chuyền tính tới thời điểm xác định định mức để gia công, sản xuất sản phẩm xuất khẩu.

- Tổng số lượng sản phẩm thu được là tổng số lượng thu được cho tới thời điểm xác định định mức.

- Định mức thực tế của lượng sản phẩm đã sản xuất theo năm tài chính phải được thông báo cho cơ quan hải quan khi báo cáo quyết toán.

(Theo quy định tại khoản 2 Điều 60 thông tư 39/2018/TT-BTC)

b. Trách nhiệm

– Tổ chức, cá nhân chịu trách nhiệm lưu trữ dữ liệu, chứng từ, tài liệu liên quan đến việc xác định định mức thực tế. Đồng thời, phải thông báo theo năm tài chính cho cơ quan hải quan khi báo cáo quyết toán.

(Theo quy định tại khoản 2 Điều 60 Thông tư 39/2015/TT-BTC)

– Tổ chức, cá nhân chưa phải nộp định mức thực tế khi nộp BCQT.

(Với những sản phẩm sản xuất mà khi kết thúc năm tài chính vẫn chưa có sản phẩm hoàn chỉnh)

Ví dụ: gia công, SXXK tàu biển đến năm tài chính thứ 3 mới phải nộp định mức thực tế. (Thời gian dự kiến hoàn thành trong 3 năm)

Lưu ý: Vật tư không xây dựng được định mức theo sản phẩm phải lưu trữ các chứng từ liên quan. Phải thể hiện trong báo cáo quyết toán về tình hình xuất – nhập – tồn kho của vật tư này.

3. Lý do sửa đổi quy định về khai định mức

– Để phù hợp với khoản 1 Điều 59 Luật Hải quan:

“Hàng hóa là nguyên liệu, vật tư nhập khẩu để gia công. Việc sản xuất phải chịu sự kiểm tra, giám sát hải quan từ khi nhập khẩu. Diễn ra trong quá trình sản xuất ra sản phẩm cho đến khi sản phẩm được xuất khẩu.”

– Áp dụng công nghệ thông tin trong quản lý, đánh giá hoạt động của tổ chức, cá nhân có hoạt động gia công, sản xuất xuất khẩu.

——————————————